但与将近13%的聚酯产量增速对应的是,聚酯产品加权库存天数相对去年同期却大幅下降8.8天至18.0天,其中主产品长丝库存下降尤其明显。

2023年1-10月,我国纺织服装出口中服装出口1331.6亿美元,同比下降8.7%,占比54.2%;纺织品出口1125.5亿美元,同比下降9.8%,占比45.8%。剔除汇率贬值因素,按照人民币计价,2023年1-10月,我国服装出口9341.8亿元,同比下降3.1%,纺织品出口7879.3亿元,同比下降3.9%。

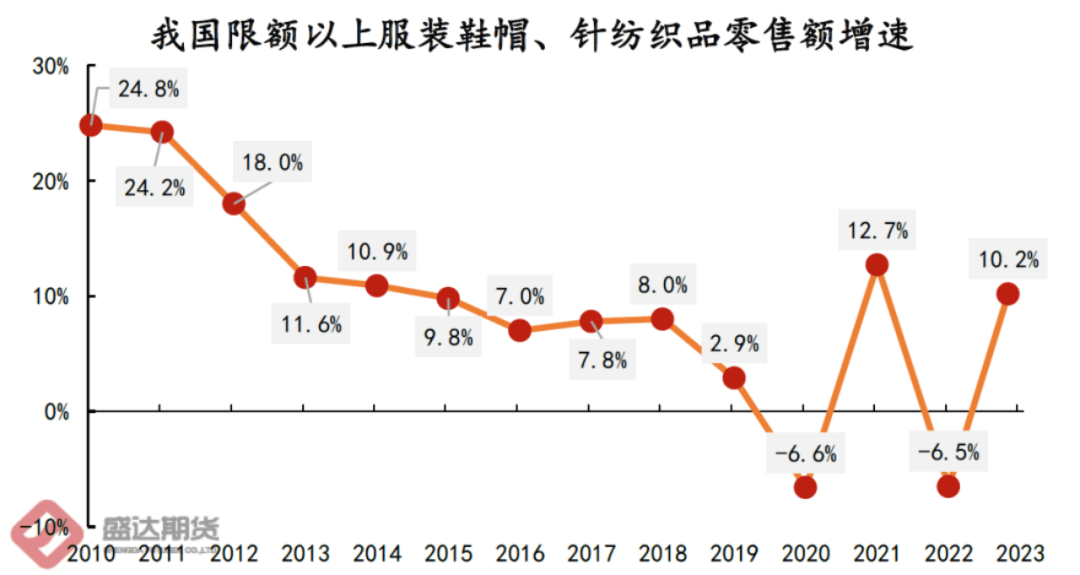

而从内需市场来看,据国家统计局数据显示,2023年1-10月我国社会消费品零售总额385440万亿元,同比增速6.9%。其中限额以上服装鞋帽、针、纺织品零售额8819.3亿元,同比增长10.2%。但值得注意的是,国内纺服消费名义增速较高,主要得益于去年同期偏低基数的影响。若以 2021年同期为基准,国内纺服零售总额两年的复合增长率仅为1.2%,仍远低于聚酯产量两年复合增长率6.2%。因此终端纺织服装内需的低增速,也难以承载今年的聚酯产量增量。

既然今年终端纺织服装行业内销和出口均未有大幅增长,表明聚酯大部分增长的产量并未用于下游织造服装。且聚酯端库存也并未有明显累积。那么大量聚酯增量究竟流向了哪里?

据海关数据显示,2023年1-10月我国聚酯纤维长丝累计出口337.8万吨,同比增速26.4%,进口4.7万吨,同比下降27.0%;短纤累计出口101.0万吨,同比增速22.6%,进口8.1万吨,同比增长6.5%;瓶片累计出口367.0万吨,同比增速2.7%,进口4.2万吨,同比下降3.7%。

“外需出口是聚酯行业新的需求增长点。”据杭实化工聚酯期现负责人习军介绍,海外市场聚酯下游的终端产能也在逐步扩大。涤纶长丝作为聚酯最大的下游,上半年产量与去年同期基本持平,但1—5月出口量出现超过三成的增量,且涤纶短纤、聚酯瓶片出口量也明显增加,整体聚酯行业出口层级由制成品向上游原料转移,尤其是半成品出口形势较好,对于需求产生一定提振作用。

“从需求端来看,全球经济衰退风险增大的环境下,海外订单同比缩量,部分订单转移至东南亚等地区。但由于东南亚并未配套聚酯装置,其仍需大量进口中国的原料。”朱雅琼表示,今年1—5月涤纶长丝出口172.07万吨,同比增长31%。且二季度在成本端助力下,下游纺织行业买涨情绪高涨,多次适度补仓,以涤纶长丝为首的聚酯产品库存多转移至下游环节,行业整体库存处于偏低水平。

期货日报记者了解到,随着织造产业部分转移至越南、印度等国,今年聚酯出口较往年明显放量,而随着出口需求的提速,一部分聚酯增量得以消化。

对此,刘思琪表示,部分织造产能向东南亚转移,国内纺织链出口产品也从服装逐步向上游坯布和涤丝转移,近两年聚酯出口量不断攀升。另外,由于担心国内涤丝出口印度BIS认证在6月失效,部分需求存在“赶出口”的迹象,进一步提升了聚酯出口量。

而从明年看,我国聚酯出口量仍或将持续保持高增速,但服装及纺织品出口或仍将低迷。产业链升级转型将成为长期趋势,中上游企业将迎来发展红利期,出口产品的结构性转变将成为不可逆的趋势。

江苏省苏州市吴江区盛泽镇南麻恒力路1号

电话:0512-63838999

传真:0512-63838877

苏公网安备

32050902100486号

苏公网安备

32050902100486号