4月再生聚酯产品价均回落。进入5月,在纺织行业传统淡季影响下,新单量几无增长预期,业者看空心态将愈发浓厚;另成本端来看,进入盛夏后毛瓶的数量将增加,届时原料货量增加价格将会走低,进而对再生短纤的成本支撑转弱,整体来看利空因素较多。

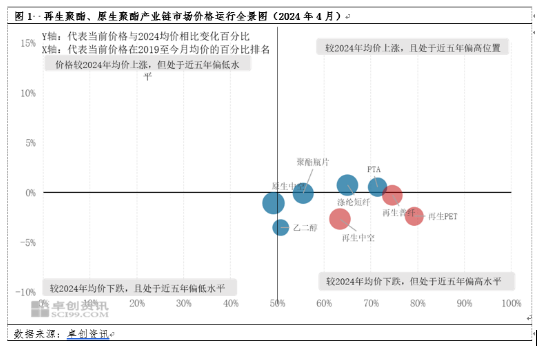

梳理2019年以来再生聚酯、原生聚酯价格历史分位数显示,无论是再生聚酯还是原生聚酯,多数产品价格处于近五年历史偏高水平。但从本年度的价格来看,再生聚酯和原生聚酯多数产品均较本年度均价处于偏低位置,仅PTA和涤纶短纤本月均价略高于本年度均价,但溢出幅度均不足1%。其中再生聚酯产品,较今年的均价跌幅较为明显,其中再生PET和再生中空跌幅均超过2个百分点,主要受到原生聚酯与再生聚酯价差较小影响,再生聚酯在失去需求提振的同时,受到原生聚酯的压制,进而其跌幅较为明显。

受终端需求不及预期的影响,4月再生聚酯产业链所有产品月均价全部下跌,终端没有“银四”表现,反而整体需求延续偏弱走势。监测显示,再生聚酯产业链中,截至4月30日,再生PET(-2.70%)、再生普纤(-0.63%)、再生中空(-3.08%);原生聚酯产业链,PTA(-14.00%)、乙二醇(-4.98%)、涤纶短纤(-1.94%)、聚酯瓶片(-2.61%)、原生中空(-3.38%)。

分析来看,4月再生聚酯下跌受需求持续低迷和成本支撑松动的影响,以及有原生聚酯的压制加强加持。

需求延续清淡,加重业者悲观情绪。对于再生聚酯行业来讲,一般上半年的旺季出现在“金三银四”,但今年3月未出现向上的转折点,4月延续3月的跌势,整体需求愈发清淡。终端需求始终未出现好转,下游新单量少,接单情绪低迷,对后市的看空意向加重,进而采买谨慎且以刚需为主,使得再生聚酯多数企业在高开工前提下,累库风险提升,特别是再生中空企业的库存月内超过25天,再生普纤与涤纶短纤的价差始终维持在700元/吨附近。

从再生聚酯产业链的利润来看,仅原料端再生PET为盈利状态,而下游产品再生普纤、再生中空均亏损运行。从4月份产业链的利润传导来看,再生普纤利润亏损有所修复,再生PET利润减少、再生中空亏损程度加重。可见,4月当月再生聚酯产业链利润并不乐观,但基于再生PET货量偏紧状态下,再生PET对利润的争夺能力更强。

传统淡季来临,对产业链条形成自下而上的负反馈。纺织领域将进入传统淡季,业者对新单量呈现偏空预期,不排除下游或有降负计划,届时对再生短纤的刚需减少,加重市场悲观气氛。另一方面,再生短纤工厂目前库存压力明显,特别是再生中空企业累库现象明显,去库仍将是首要任务。来自终端需求的低迷延续,将形成自下而上的负反馈,从而利空产业链产品的整体价格。

再生PET货量有增加预期,不过行业紧张局面难改,或将收窄跌幅,转而为再生短纤托底。现已入夏,伴随着天气的转热,饮料进入消费旺季;不过3月饮料零售类值同比增速较低,甚至接近负增长,因此这决定了未来再生PET货量难以增加,其供应偏紧的局面难改缓解,且再生PET目前利润处于偏低水平,厂家惜售心态趋浓,进而提升挺价意向,所以成本端对再生短纤的影响在新月或表现为先弱后强,这将制约整个产业链的跌幅。

原生聚酯偏弱预期较大,将对再生聚酯的压制加强,从而利空再生聚酯产业链。纺织需求淡季,不仅减小对再生聚酯的需求量,原生聚酯的需求量也将减少,弱需对原生聚酯产业链存在利空影响。原生聚酯的偏弱,将缩小与再生聚酯的价差,使得再生聚酯利空因素增多。

综合来看,预计5月再生聚酯产业链整体呈现偏弱趋势。主要因为终端延续弱需、原料再生PET货量增多出现窄幅松动、原生聚酯偏弱等主要驱动因素,均对再生聚酯产业链产生负面影响,从而使得再生聚酯产业链存在续跌预期,呈现偏弱走势。

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。如有问题,请联系客服

上一篇:当心这些所谓赚钱项目是陷阱!

下一篇:再生橡胶粘合剂与粘合助剂配合技巧

江苏省苏州市吴江区盛泽镇南麻恒力路1号

电话:0512-63838999

传真:0512-63838877

苏公网安备

32050902100486号

苏公网安备

32050902100486号