:近日,中国证监会批复大连商品交易所乙二醇期货的立项申请,乙二醇期货离正式上市交易指日可待。石化与聚酯产业链市场人士非常兴奋,相关企业又多了一个风险对冲工具。本期扑克就为带您奉上乙二醇的精选研报。

乙二醇是一种重要的化工原料,它是一种无色透明粘稠液体,味甜,具有吸湿性;能与水、低级脂肪族醇、、醋酸、丙酮、及类似酮类、醛类、吡啶类及类似的煤焦油碱类混溶,微溶于,几乎不溶于苯及其同系物、氯代烃、石油醚和油类;有毒性。它可以用于制造聚酯纤维、饮料瓶、薄膜、乙二醛,并可作防冻剂、增塑剂、水力流体和溶剂等。

传统的乙二醇生产方法是走石油化工路线,即由石油加工得到乙烯,乙烯氧化生成环氧乙烷,环氧乙烷进一步水合生产乙二醇。“煤制乙二醇”即以煤代替石油乙烯生产乙二醇。考虑到我国的能源结构是煤多油少,发展以煤炭为原料制取乙二醇的路线,对于我国能源的合理利用、减少对石油的依赖、缓解乙烯供应量不足都具有极其深远的意义。

煤制乙二醇在2009年初列入国家石化产业调整和振兴规划,近几年来,中国国内掀起了一股煤制备乙二醇的开发投资热潮,在建或者拟建项目超过20多个,总产能超过600多万吨,煤制备乙二醇技术已经成为业界关注的焦点。

在中国,目前多数采用石油路线生产乙二醇,与此同时,近年来,在国内市场上,煤路线法也悄然而生。但在主要的进口来源国中,天然气路线依然是最主要的生产路线之一。

石油路线法,其是以石油化工产品乙烯或其所制产品环氧乙烷为原料,再经不同反应过程制得乙二醇,国内工业生产实际应用的石油路线法为环氧乙烷直接水合法。环氧乙烷直接水合法采用原料环氧乙烷与水在190~200 ℃、2.23 MPa操作条件下,反应0.5h,生成乙二醇含量约10%的乙二醇、二乙二醇、三乙二醇混合水溶液,再经分离制得乙二醇。该技术生产工艺主要由英荷Shell化学公司、美国SD以及UCC公司拥有,技术成熟,应用广泛。但国内还缺少自主产权技术,即工艺技术对外依赖程度高,且原料受石油价格影响较大。此外,该工艺乙二醇选择性低,副产品较多,装置水循环量大、能耗高。

煤制路线法,即先以煤制得合成气,然后再经催化反应生成草酸二甲酯 (DMO),然后以Cu/Cr为催化剂,150 ℃条件下 进行DMO的低压加氢制取乙二醇。目前该技术总体处于商业化生产前期。技术尚未完全成熟.仍需经过进一步商业化运行的检验。目前主要存在四大问题:一是加氢催化剂没有经过长周期运行检验;二是催化剂含铬,稳定性不好;三是产品质量参差不齐,不都能达到聚酯应用要求;四是从中试装置到大规模的工业化工程,包括一氧化碳脱氢反应器、催化耦联羰基化反应器、亚硝酸酯再生反应器、加氢反应器的工程放大,目前还是难题,存在放大的风险问题。

在中东地区,有着得天独厚的天然气资源,当地乙二醇生产企业多用天然气生产,天然气因为价格低廉,因此这些企业有着非常好的成本优势。天然气中的乙烷,生产成乙烯,成本公式一般由{天然气价格*49.5mmbtu(天然气单位)+50USD﹜*1.32+110USD生产得到乙烯,之后的路线与石脑油路线. 中国乙二醇产能规模和地区分布

2015年我国乙二醇生产企业新扩能投放共计198万吨,其中包括:亚东石化50万吨/年乙二醇装置和福建炼化40 万吨/年乙二醇装置两套乙烯法装置分别于7 月和4 月投产。安徽淮化10 万吨/年乙二醇装置、新航能源30 万吨/年乙二醇装置、新疆天业2 套共计10 万吨/年乙二醇装置和山西阳煤20 万吨/年乙二醇装置共计70 万吨/年煤制乙二醇装置投产。三江化工38 万吨/年甲醇法制乙二醇装置投产。因此今年国内乙二醇设计总产能达到773万吨。

华东仍是全国乙二醇总产能的最主要的分布地区,占总产能的49%。但是由于近几年煤制乙二醇新扩能较多,多在华中、西南等地,而华东地区今年并未有新扩能项目,因此华东所占比逐渐减少。而华中地区所占产能比有明显上升,2015年占总产能14%附近。

近两年,国内煤制乙二醇产能扩张集中,因此中石化、中石油及合资产权占比受到挤占,其他产权装置所占份额上升到首位34%,中石化其次,占到了30%,合资份额(该部分主要由中石化、中海油合资部分组成)占到了总产能的25%,而中石油份额仅在11%。

我国乙二醇目前主要采用以石脑油/乙烯、甲醇和煤制作为原料来生产乙二醇,其中约65%的产能采用乙烯法,23%的产能采用煤制,甲醇制产能共占11%,仅一套率属于大成集团的植物法制6万吨/年的乙二醇装置,该装置自2014年起常年停车,几乎可以忽略不计。

其中我国大部分的乙烯法装置主要是一体化装置,即从裂解烯烃原料一直到产出乙二醇,原料全部来源于一体装置自供,仅少数个别装置需外采乙烯原料生产。

下表为2015年及未来中国地区乙二醇新扩建计划,明显看出,未来煤制乙二醇工艺为新增产能主力军,而石脑油及甲醇制法相对较少。

天然气法为当前盈利能力最好的乙二醇生产工艺,这种工艺主要集中在天然气富饶的中东和北美地区。中东地区天然气法生产成本约在400美元/吨以内,考虑到运费等因素约为460美元/吨至中国的成本。北美页岩气储量丰富,约占到世界的1/4,天然气产量亦相当可观,北美地区天然气法生产成本略高于中东地区,约在400-500美元/吨附近。

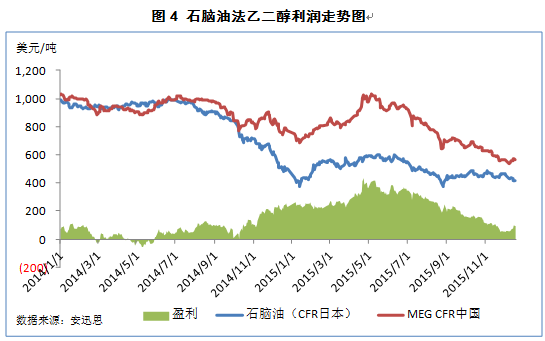

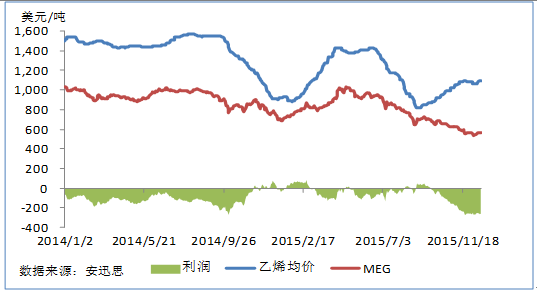

本文中的石脑油法所指的主要是一体化装置,中国90%的产能装置均采用一体化生产,仅少数生产企业外采乙烯生产。

上图为2014-2015年石脑油法乙二醇理论利润走势图,明显看出,2015年一体化装置整体利润水平好于2014年,特别是在2015年年中时段,因乙二醇美金市场受国内腾龙芳烃PX以及扬子石化乙二醇爆炸消息刺激下大幅上扬,与石脑油价差拉开,理论利润水平达到近两年的高位,接近400美金/吨的水平。下半年随着乙二醇现货价格单边下跌,而石脑油价格相对坚挺,利润空间被压缩。

明显看出,外采乙烯生产的装置整体盈利能力较差,2015年下半年随着乙二醇单边走低,而乙烯价格继续保持坚挺,厂家理论亏损接近400美元/吨,然国内部分外采乙烯的生产装置基本以长约为主,且结算价多以石脑油挂钩,因此国内乙烯法装置的实际盈利能力仅略微差于石脑油一体化装置。

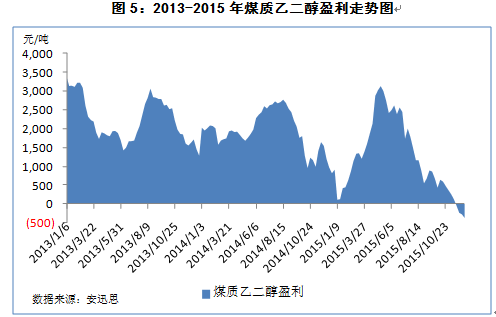

自2009年国内第一家煤制乙二醇工厂-由中科院、上海金煤、丹化科技共同投资监理的通辽金煤化工有限公司建成投产之后,2009-2011年煤制乙二醇发展相对缓慢,几乎无新投煤制装置,自2012年经过一段时间的停滞之后煤制乙二醇项目如雨后春笋破土而出,至2015年,国内煤制乙二醇装置总产能已达到180万吨,已占到全国总产能的逾23%。

煤制工艺发展如此迅猛,归根结底是由于我国“缺油、少气而煤炭资源相对丰富”的主观条件,前几年,大家瞄准的是相对价廉而丰富的煤炭原料,成本优势自然不言而喻。以通辽金煤为例,据丹化科技发布2013年年报显示,通辽金煤2013年共生产乙二醇8.95万吨,其中原材料成本约2.67亿元,单位乙二醇成本为6059元/吨(含原材料、人工、折旧等,不含运费)。按2013年乙二醇华东年均价7770元/吨的价格计算,利润利润可达1711元/吨。2014年年报显示,通辽金煤共生产12.66万吨乙二醇,原材料成本为1.98亿元,单位乙二醇成本4241元/吨(含原材料、人工、折旧等,不含运费)。2014年乙二醇年均价在6824元/吨,预计理论利润达2583元/吨。明显看出,虽2013年和2014年相比乙二醇产量增加了3.71万吨,然而由于煤的价格降低,原料成本却大幅降低了,最终乙二醇生产成本降低明显。

虽煤炭价格近几年持续下探,然而随着2014年原油价格断崖式下跌,煤炭原料的成本优势相对消弱,煤制乙二醇生产厂家盈利能力遭受考验(详见下图)。

上图中动力煤取4500卡,原料煤取3800卡,乙二醇取华东大单出罐价。如图所示,近几年,国内煤制乙二醇基本能保持良好的盈利水平,2015年年初,一方面煤价在这段期间回调,另一方面,乙二醇市场价格偏弱震荡,造成煤制乙二醇工厂基本在盈亏线月份盈利能力较好,大幅高于年内其他月份,主要是因为这个时段在腾龙芳烃PX装置以及扬子石化乙二醇装置爆炸消息将现货价格推涨至年内高位。至年底附近,随着乙二醇市场价格呈单边下探走势,并跌至5年低位,煤制乙二醇工厂出现亏损,国内煤制装置停车及减产较为普遍。

需要说明的是,由于多数煤化工企业多靠近煤矿,因此实际原料(煤炭)成本费用低于上述评估价格。然而另一方面,大多煤制企业为了推广煤制乙二醇在聚酯领域的使用,实际销售中多以送到价结算为主,聚酯企业多数位于华东,而煤制企业多数在西部地区,运距较远,运费相对较高;此外,在推广煤制乙二醇在聚酯领域使用时,部分结算价格会在乙烯制乙二醇售价基础上做减法,因此煤制乙二醇这部分成本略高,除以上因素外,煤制乙二醇装置运行稳定程度相较于乙烯法装置较差,部分装置年均运行负荷在五成偏内,因此总体而言煤制乙二醇实际盈利能力或差于上述水平。

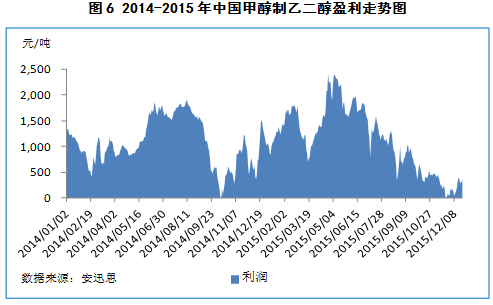

甲醇制法目前在国内占比相对偏少,2015年我国仅浙江地区宁波富德以及三江化工两套共计88万吨/年的装置。

2015年上半年整体盈利能力尚可,至下半年深受乙二醇现货价格大幅下跌影响,甲醇法装置盈利能力亦经受考验,四季度大部分时间基本为负值,国内部分生产装置已采取微调环氧和乙二醇产量来应对价格下跌。

综合比较国内三种工艺石脑油法、煤制和甲醇制乙二醇,在经历了下半年长时间单边下跌行情之后,仍能保持相对稳健盈利能力的工艺为石脑油法。

中国聚酯产品主要分布在华东地区,2015年,预计占总产能的84.2%。由于华东地区需求量最大,因此国内贸易商主要也是位于华东地区。华南地区次之,占总产能的11.6。

上一篇:值得收藏!乙二醇完全手册期现货实战操盘指南

下一篇:4月1日乙二醇产业链情报

江苏省苏州市吴江区盛泽镇南麻恒力路1号

电话:0512-63838999

传真:0512-63838877

苏公网安备

32050902100486号

苏公网安备

32050902100486号